Un informe de la Bolsa de Comercio de Rosario reveló que entre 2020 y 2024 el sector agroindustrial fue el principal proveedor de divisas netas del país. A pesar de su enorme aporte, es uno de los pocos sectores que recibe asistencia estatal negativa, lo que limita su competitidad.

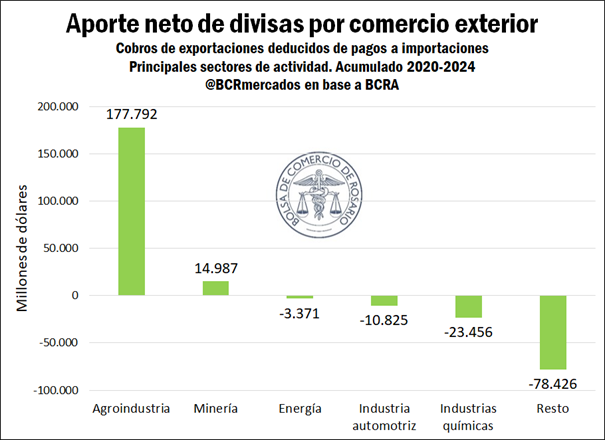

La agroindustria aparece como el engranaje clave de la economía argentina. Así lo demuestra un reciente informe elaborado por la Bolsa de Comercio de Rosario (BCR), que afirma que este sector aportó el 92% de las divisas netas generadas por el país entre 2020 y 2024.

La cifra, por sí sola impactante, adquiere aún más relevancia si se analiza el contexto: se trata de un período de inestabilidad económica, crisis cambiaria y presión inflacionaria, donde el acceso a divisas fue una de las principales limitantes para la actividad productiva y el crecimiento. En este escenario, el sector agroindustrial —que incluye a los complejos oleaginoso y cerealero, la producción de alimentos y bebidas, y las actividades primarias como agricultura y ganadería— se consolidó como el sostén de la economía nacional.

El informe detalla que, durante el quinquenio analizado, la agroindustria generó más de 177.000 millones de dólares netos, es decir, una vez descontado el valor de las importaciones requeridas por la actividad. Esta capacidad de generar dólares genuinos sin demandar en igual medida insumos del exterior es lo que la convierte en un actor estratégico dentro del balance cambiario argentino.

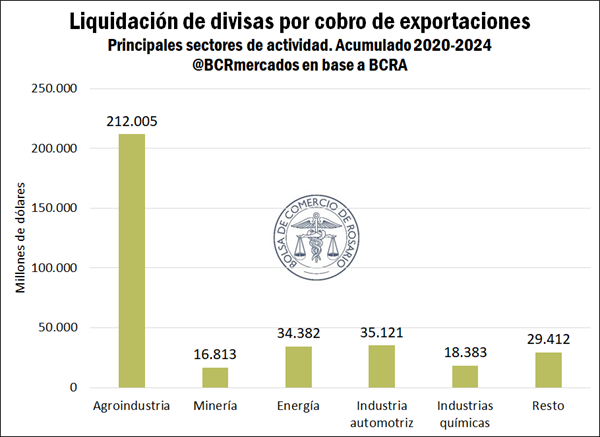

De hecho, por cada dólar que el sector importó, exportó seis. Esta altísima relación entre exportaciones e importaciones la ubica como un sector netamente superavitario. Solo la minería se encuentra en una posición similar, con una relación de 9 a 1. En contrapartida, sectores como el automotriz o el energético —aunque relevantes en términos de exportaciones— presentan una balanza deficitaria o apenas equilibrada, debido a su alta dependencia de componentes e insumos importados.

Un aporte que no se ve reflejado en políticas de incentivo

Sin embargo, y pese a su rol protagónico, la agroindustria se enfrenta a un marco de desincentivo estructural. La Oficina de Presupuesto del Congreso (OPC), que mide anualmente la Tasa de Asistencia Efectiva por Actividad Económica, señaló que la agroindustria es uno de los tres únicos sectores —junto con “Extracción de carbón, gas y petróleo” y “Alimentos y bebidas”— que recibió asistencia negativa en 2023.

Este indicador, que suma los efectos de la protección arancelaria (Tasa de Protección Efectiva) y los subsidios directos o indirectos (Tasa de Asistencia Fiscal), refleja el impacto que tiene la política económica sobre el valor agregado que genera cada sector. Una tasa negativa implica que la intervención estatal, lejos de incentivar, reduce la rentabilidad y competitividad del sector.

En el caso del agro, esta situación se explica principalmente por la carga de retenciones a las exportaciones, que recorta la rentabilidad de los productores y limita su capacidad de inversión y expansión. Así, mientras otros sectores reciben subsidios, protecciones arancelarias o beneficios fiscales, el agro debe enfrentarse a una presión impositiva que, según estimaciones de la BCR y datos del BID, actúa como un freno directo a su desarrollo.

Además de su peso en términos de divisas, la agroindustria se caracteriza por su impacto federal y su capacidad de generar empleo en todas las regiones del país. Desde la producción primaria en el interior profundo hasta los complejos agroindustriales del litoral y los puertos exportadores del Gran Rosario, su actividad dinamiza economías regionales, genera trabajo directo e indirecto y sostiene un entramado de pymes, cooperativas y grandes empresas.

Este modelo productivo de base territorial, integrado y exportador, contrasta con otras actividades más concentradas geográficamente o con mayor dependencia del mercado interno o la financiación estatal. En este sentido, el informe de la BCR resalta que el agro, además de generar la mayor parte de las divisas que sostienen la economía, lo hace sin exigir asistencia económica significativa del Estado.

Energía y minería: los otros sectores superavitarios

En los últimos años, otros sectores comenzaron a mejorar su performance en materia de generación de divisas. El energético, por ejemplo, cerró 2024 con su primer superávit desde 2009, gracias al crecimiento de Vaca Muerta y el aumento de la producción de gas y petróleo. Según el informe, la balanza energética pasó de un déficit de US$ 4.552 millones en 2022 a un superávit de US$ 2.624 millones en 2024.

La minería, en tanto, mantiene una tendencia exportadora positiva, con un bajo requerimiento de importaciones, lo que también la posiciona como un actor relevante en términos netos. Sin embargo, ambos sectores aún están lejos de alcanzar la magnitud del agro, tanto en volumen de exportaciones como en impacto territorial.